新三板的2015年报披露工作已经告一段落,纵观新三板年报,众多企业可谓业绩靓丽赶超创业板。譬如符合《全国股转系统挂牌公司分层方案》中创新层的新三板企业,其ROE、ROA及平均净利润增幅大都高于创业板,这表现了从经营业绩角度看,新三板准创新层企业相比创业板企业具有更强的盈利能力和发展潜力。不仅如此,事实上在基础层里也有为数不少的优秀企业超越创业板。我们通过从财务角度对新三板优质企业与创业板企业进行的对比分析,发现新三板存在大量经营业绩超越创业板的公司,新三板优质企业层级相比创业板实行竞价制度具有更坚实的基础。

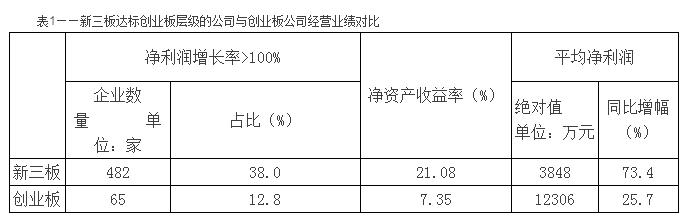

众所周知,创业板的上市条件有如下几项:(1)发行人是依法设立且持续经营三年以上的股份有限公司;(2)最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十;(3)最近一期末净资产不少于两千万元,且不存在未弥补亏损;(4)发行后股本总额不少于三千万元。按照这样的条件,截止2016年5月17日,新三板上的“达标”公司已有1268家(见附表)。而且,根据从choice资讯提取出的数据,“达标”企业全部实现了盈利和利润增长,净利润涨幅超过1倍的有482家,占比38.0%,近三年净利润复合增长率在1倍以上的有729家;基本每股收益出现增长的为842家,翻倍增长的有294家。

我们再将目光转向创业板公司,数据显示,它们在2015年处于亏损状态的企业有29家,净利润实现正增长的有322家,涨幅超过1倍的有65家,占比为12.8%,近三年净利润复合增长率在1倍以上的有321家。此外,500余家创业板企业中,基本每股收益出现增长的为164家,该指标涨幅翻倍的仅有33家,远低于新三板的“达标”企业。据choice资讯数据显示,2015年,上述新三板“达标”企业平均净资产收益率21.08%,平均实现净利润3848万元,平均同比增幅为73.5%,将近同期创业板的三倍。创业板公司去年平均净资产收益率7.35%,平均实现净利润1.26亿元,平均同比增幅为25.7%。

从以上分析可以看出,新三板中达标创业板的优质企业层级,其业绩表现整体明显优于创业板公司。既然业绩表现明显不如新三板优质企业的创业板公司能够实行竞价制度,那么新三板中达标创业板的优质企业层级理应有更充足的理由实行竞价制,考虑到新三板投资基本由机构投资者及高净值客户构成,从而股价的跌宕变动对社会稳定的危害性应当远不及主要由散户投资者构成的创业板市场,从而,新三板优质企业层级实行竞价制度的环境土壤相比创业板市场更加优越几乎可以坐实。

事实上,在新三板优质企业层级实行竞价制度也是市场的强烈呼唤,目前新三板市场流动性几近枯竭,不仅质地不好的企业缺乏流动性,质地优秀的企业也同样缺乏流动性,近三月日均交易额8.6亿,而创业板日均交易额1048.9亿,A股日均交易额6049.3亿。新三板流动性枯竭固然有包括新三板进场资金不足且存量资金日益摊薄在内的多种因素的影响,但竞价制度迟迟无法落地毫无疑问也应该是个重要影响因素。在新三板优质企业层级实行竞价制度势在必行,同时实行竞价制度也是完善新三板交易制度的重要举措。

而且,随着竞价制度的落地,相关新三板企业的市值也将大概率明显提升,从而对市场普遍担心的由于市值较小而容易出现的价格操纵会形成一个遏制,从而对竞价制度的进一步健康运行形成一个良性促进。

值得提醒的是,尽管现在新三板优质企业层级实现竞价竞价制度势在必行,但是防止价格操纵的严格监管也必需配套跟上。

考虑到竞价制度试运行应该有一个尽可能稳健的市场环境,燕曦投顾建议,可以在达标创业板的新三板里的前100名企业层级当中先行实施,当然也可以根据更加周密的研究认证的结果,选择其他更加合理范围的企业层级先行尝试。