首先关于价值投资这一块,我觉得,新三板有没有必要投资的问题已经是毋庸置疑也不用去讨论的,只是我们该如何去判断一家新三板公司的投资价值和在实际过程中如何操作的问题。我自己的经验是,我在投资过程中先指定九个行业,在这九个行业外的,我看都不看,也不加以考虑。

不管是个人投资者还是机构投资者,你对自己的投资目的是否明确?在目的明确之后,对自己的投资范围也需要明确,然后就是自己投资资金的体量。以我们自身为例,自有资金5个亿,我们最多只拿出20%,也就是1个亿左右的自有资金来做新三板的投资。目前来讲,我们已经投了7000多万,后面的项目我们也都开始在筛选,可以这么说,每天都能收到很多券商和朋友之间的推荐定增的项目,按照我们自己的经验来讲,我们更多的选择通过定增的方式来参与,基本上定增考虑500万~700万之间的项目,当然如果行业特别看好,那我们也会把标准提高到1000万。目前来讲,我们在新三板参与过的定增金额最高的在1000万左右,这是有关参与定增方面的情况。

我们是怎么做投资的呢?首先我们选择了九个行业,可能都是大家会广泛关注的,比如说文化传媒,教育,TMT,医疗,服务,生物医药,文化娱乐,还有我们说的互联网和金融行业。在市盈率上,我们基本上是用6~8倍的概念去做,有些公司会提高到12倍的范围去做,如果超过了这个范围的话,我们基本上不会考虑,除非这个行业特别有前途,或者讲,我们觉得将来会有转板的机会。如果是在这种情况下,我们会考虑去积极的参与定增,甚至不排除我们会通过一些老股转让的方式在二级市场上买进,我们再二级市场上面买进,最多的一只股票是在2000万左右的投资。

讲到这个地方,我又想讲,作为机构投资人,我们怎么去做,特别是周运南先生,已经讲了作为个人投资者应该怎么做投资,那我们就来讲讲作为机构投资者,怎么去做投资。机构投资者,我们更多的采取这种方式,我投资你这个新三板企业,那我将来有没有可能把你这个企业介绍或者说推荐,扶持,陪同你进入主板,或者为主板企业所并购,以这种作为出发点去做标的选择。要么就是说,你这个公司将来有独立转板,或新兴板的机会,我们有没有可能把你这家公司,经过一段时间的培养培育,参股投资这样一个了解过程之后,跟你这家公司上下游的公司去提出并购的可能性,这也是我们作为机构投资人的一个出发点来做的标的选择,像我曾经与新三板的公司董事长沟通过,我的观点是,假设我们去举牌一家新三板公司,我们就希望能与我们投资过的新三板公司形成一种合作的关系,互赢的关系;打个比方,如果我们有借壳一家主板公司的可能性,这种情况下,我们可能会采取支持他,扶持他的方式去做,完了之后对于新三板的实体企业,他们是以进董事会为目的,而我们作为专业投资人我们只考虑作为上市公司的第二主业,作为监事会的成员在上市公司里发挥作用。

我们讲的这些,只是作为机构投资人去做的投资考虑,我们目前参与的新三板的定增,绝大部分都是从这些点去做出发点考虑的,当然我们参与的量也不是特别大,但是肯定是,要有这样的一种出发点,我们才会觉得有必要去参与某家企业的定增。像传统的我们可以看到很多制造业,化工类公司,像此类公司的定增,我们几乎不会考虑,因为我们觉得在新三板里面这样的公司是不具备优势的。

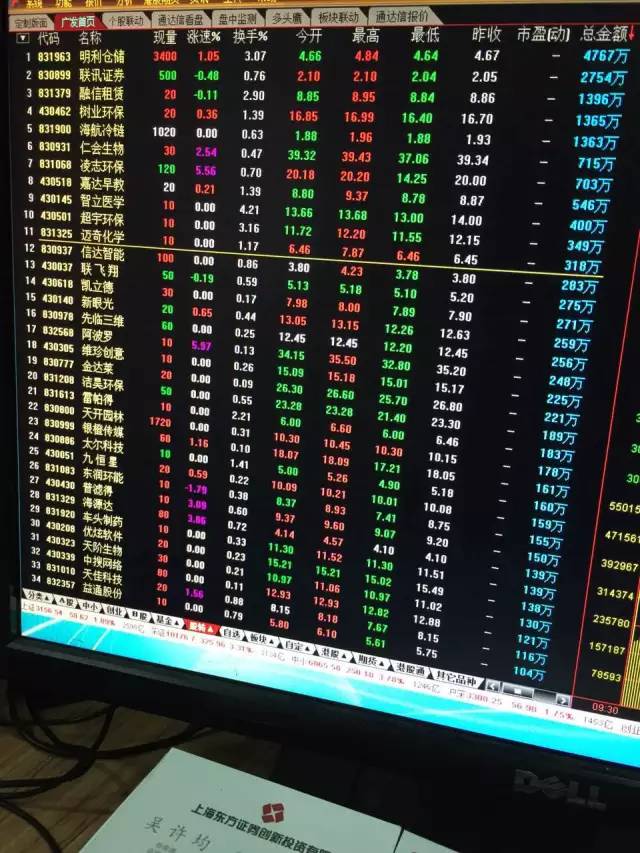

再比如说二级市场的投资,我几乎只会看做市交易的股票,而且只看成交金额300万以上,或者说只看按照成交金额排行前35位的公司作为投资对象。

我刚给大家发的这张图片,是前天做市的股票,按成交金额排名的前34名。像鼠标线停留在300万成交金额的那条作为针对线,每天我都会把进入名单的公司名称给列出来,然后从中间选择进入300万门槛次数最多的企业作为我的投资标的,他进入的次数越多越说明他的流动性没有问题,交投很活跃,也说明他关注的程度越高。如果是从二级市场直接买新三板的方式,那么我就建议采取这种方式,协议转让也是一样。我认为做市的股票要至少有两家券商对他认可,有专业的投资机构去帮我们把了一层关,才将其列为考虑的对象。另外还有一种情况,我们现在看到很多公司说我推荐了多少个项目,我做市了多少家,我有多少做市体量,在这种情况,做市的家数的比值越高的,说明这个公司他推荐的项目更优质。打个比方,我们知道某家老券商,他们公司推荐了300多家新三板企业,但做市的非常少,就是说,他推荐的项目和他做市的项目的比值里面,其做市的比率非常低,说明他们重量不重质,那么这种公司我们就很少去看很少去关注。这只是我们选择的一个对价而已,还有一个,做市的家数越多,那么说明这个公司其获得的认可也是越多的,他的交投也是排在前面的。在这里就有一个仓储业的公司,经常有300万的成交金额,这种公司的流动性就不需要担心,只是说什么时候入市及什么价位介入的问题而已。